Thông tin

Tin tức

ข้อควรระวังสำคัญเมื่อเล่นสล็อตบน PXJ – คู่มือสำหรับผู้เล่นที่ต้องการความปลอดภัยและโอกาสชนะสูงสุด

ประโยชน์ที่ได้รับเมื่อเล่นคาสิโนออนไลน์กับ PXJ แพลตฟอร์มยอดนิยมที่ผู้เล่นไทยให้ความไว้วางใจ

PXJ: จุดหมายปลายทางของเกมสล็อตออนไลน์ระดับท็อปในประเทศไทย ที่สายปั่นไม่ควรพลาด

ประสบการณ์เล่นสล็อตบน PXJ ที่คุณไม่ควรพลาด — สนุก เร้าใจ และเต็มไปด้วยโอกาสลุ้นรางวัล

PXJ ผู้นำแห่งวงการแทงบอลออนไลน์ – ประสบการณ์ระดับพรีเมียมที่ผู้เล่นไทยไว้วางใจ

บาคาร่าออนไลน์ที่ดีที่สุดในประเทศไทย ต้องเล่นที่ PXJ เท่านั้น

ทำไมควรเลือกเกมสล็อต Jili ที่ PXJ

เล่นเกมพนันออนไลน์อย่างปลอดภัยกับ PXJ: คู่มือสำหรับผู้เล่นทุกคน

เกมสล็อตพื้นฐานของ DK7 และประสบการณ์พิเศษบน PXJ

10 เกมสล็อต JILI ยอดนิยมที่สุดบน DK7 ที่ผู้เล่นไม่ควรพลาด

Thống kê

Đang online

1

Hôm nay

99

Hôm qua

19

Tổng truy cập

14344

Tổng sản phẩm

0

0 - 120,000 đ

Làm sổ tiết kiệm: Bí quyết tài chính an toàn hay công cụ sinh lời thông minh?

Trong thời đại mà sự ổn định tài chính là yếu tố then chốt để đối mặt với bất ổn kinh tế, việc làm sổ tiết kiệm không còn là lựa chọn của người cao tuổi hay những ai “sợ rủi ro.” Ngày nay, đây là công cụ tài chính được ưa chuộng từ sinh viên, người đi làm cho đến nhà đầu tư. Nhưng liệu bạn đã hiểu hết về những tác dụng thực sự của việc làm sổ tiết kiệm? Bài viết sau sẽ phân tích chi tiết những lợi ích không ngờ của hình thức này — cả từ góc nhìn tài chính cá nhân lẫn an toàn pháp lý.

I. Sổ tiết kiệm là gì? Có những loại nào?

1. Khái niệm cơ bản

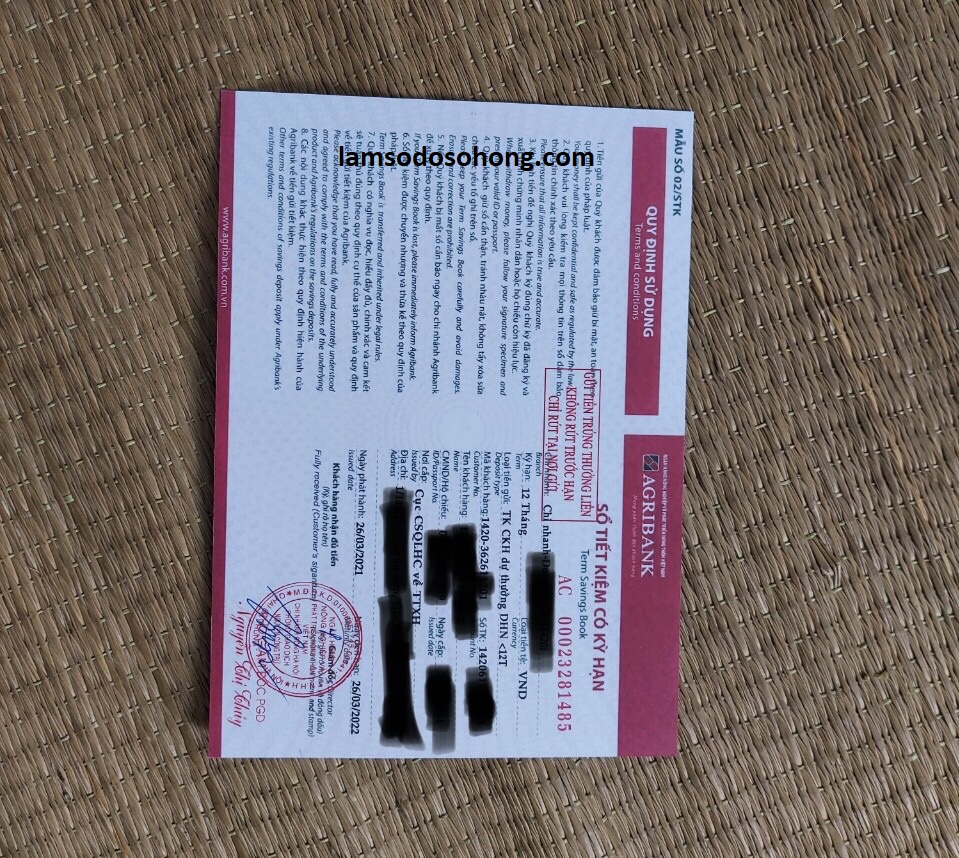

Sổ tiết kiệm là một dạng tài khoản tại ngân hàng, cho phép bạn gửi một khoản tiền trong thời gian nhất định và nhận lãi suất theo thỏa thuận. Mỗi sổ ghi rõ các thông tin như: số tiền gửi, kỳ hạn, lãi suất, ngày đáo hạn…

2. Các loại sổ tiết kiệm phổ biến

1. Giữ tiền an toàn tuyệt đối

Tiền gửi ngân hàng được bảo hiểm bởi Bảo hiểm Tiền gửi Việt Nam, nên trong mọi tình huống, bạn luôn có cơ sở pháp lý để đảm bảo quyền lợi. Thay vì cất tiền mặt tại nhà – dễ bị trộm cắp hoặc mất mát – thì làm sổ tiết kiệm là lựa chọn thông minh.

2. Sinh lời từ tiền nhàn rỗi

Sổ tiết kiệm giúp tiền không bị “chết một chỗ”. Với lãi suất dao động từ 3,5% – 7,5%/năm tùy kỳ hạn và ngân hàng, bạn có thể tính toán trước được lợi nhuận khi đến ngày đáo hạn.

3. Giữ kỷ luật tài chính cá nhân

Gửi tiết kiệm giúp bạn học cách trì hoãn tiêu dùng và ưu tiên các mục tiêu dài hạn như mua nhà, cưới hỏi, hoặc học tập. Việc không thể dễ dàng rút tiền cũng là cách “ép bản thân” tiết kiệm.

4. Lựa chọn tài chính an toàn trong thời khủng hoảng

Trong bối cảnh bất ổn như dịch bệnh hay suy thoái kinh tế, cổ phiếu hoặc bất động sản có thể tụt giá nhanh. Nhưng tiền trong sổ tiết kiệm vẫn giữ nguyên giá trị gốc và có lãi đều đặn.

5. Là điều kiện để vay vốn

Một số ngân hàng cho phép bạn dùng sổ tiết kiệm để thế chấp vay vốn với lãi suất ưu đãi. Đây là cách xoay vòng tài chính nhanh chóng mà vẫn đảm bảo an toàn.

6. Tạo dựng hồ sơ tài chính uy tín

Sổ tiết kiệm thể hiện khả năng tài chính, rất hữu ích nếu bạn cần chứng minh tài chính khi xin visa du học, định cư, hoặc vay vốn mua nhà.

7. Là món quà tài chính cho người thân

Nhiều người chọn làm sổ tiết kiệm cho con nhỏ hoặc cha mẹ như một món quà lâu dài và ý nghĩa. Thay vì tặng hiện vật, họ chọn tặng giá trị tích lũy và ổn định.

8. Hỗ trợ lập kế hoạch mục tiêu

Khi bạn có một mục tiêu tài chính cụ thể, chẳng hạn như mua xe sau 2 năm, việc làm sổ tiết kiệm theo kỳ hạn giúp chia nhỏ mục tiêu thành các bước tiết kiệm cụ thể.

9. Giảm áp lực chi tiêu bốc đồng

Một khi tiền đã nằm trong sổ, việc rút ra để “chi tiêu hứng thú” trở nên khó khăn hơn. Điều này giúp bạn tránh những quyết định tài chính thiếu suy nghĩ.

10. Được ngân hàng ưu đãi dịch vụ đi kèm

Một số ngân hàng tặng thẻ tín dụng, miễn phí chuyển khoản hoặc cộng điểm thưởng khi bạn duy trì sổ tiết kiệm lớn. Đây là những lợi ích “ẩn” rất đáng quan tâm.

III. Những sai lầm thường gặp khi làm sổ tiết kiệm

1. Gửi tiền vào kỳ hạn quá dài

Không ít người gửi kỳ hạn 12–24 tháng nhưng giữa chừng cần rút, dẫn đến việc bị tính lại lãi suất không kỳ hạn — cực kỳ thấp. Giải pháp là chia nhỏ tiền ra làm nhiều sổ với kỳ hạn khác nhau.

2. Lựa chọn ngân hàng không uy tín

Một số tổ chức tài chính không rõ nguồn gốc có thể mạo danh ngân hàng để mời gọi gửi tiết kiệm lãi cao. Hãy kiểm tra kỹ giấy phép hoạt động, mã SWIFT, và các chứng chỉ bảo hiểm tiền gửi.

3. Bị lừa khi sử dụng sổ tiết kiệm giả

Hiện nay, làm sổ tiết kiệm giả đang là chiêu trò lừa đảo phổ biến. Một số đối tượng rao bán sổ tiết kiệm ngân hàng như “giấy chứng nhận sở hữu tài sản” để vay nặng lãi hoặc lừa đảo chiếm đoạt tài sản. Cảnh giác với bất cứ ai đề nghị “mua bán sổ tiết kiệm” không qua ngân hàng chính thống.

IV. Cảnh báo: Rủi ro pháp lý khi làm sổ tiết kiệm giả

1. Làm giả giấy tờ ngân hàng là hành vi phạm pháp

Theo Bộ luật Hình sự Việt Nam, hành vi làm sổ tiết kiệm giả để lừa đảo hoặc thế chấp là vi phạm pháp luật hình sự, có thể bị xử lý với mức án từ 1 đến 20 năm tù, tùy mức độ nghiêm trọng.

2. Cảnh báo từ các ngân hàng

Các ngân hàng thường xuyên đưa ra thông báo chính thức về các vụ việc lừa đảo liên quan đến sổ tiết kiệm giả. Người dân tuyệt đối không giao dịch tài chính dựa trên bản photo, bản scan hoặc những tờ giấy không có đóng dấu đỏ, mã xác thực.

3. Làm sao phân biệt thật – giả?

1. Lựa chọn ngân hàng có uy tín

Ưu tiên các ngân hàng lớn như Vietcombank, BIDV, Techcombank, MB Bank, TPBank... Họ có hệ thống bảo mật, app quản lý tiết kiệm tiện lợi và dịch vụ chăm sóc khách hàng tốt.

2. Nên chọn kỳ hạn nào?

Ví dụ: có 300 triệu, bạn có thể chia thành 3 sổ: 100 triệu kỳ hạn 3 tháng, 100 triệu kỳ hạn 6 tháng và 100 triệu kỳ hạn 12 tháng. Như vậy, bạn luôn có một phần tiền linh hoạt, và vẫn được hưởng lãi suất tốt.

VI. Những câu hỏi thường gặp (FAQ)

1. Có nên làm sổ tiết kiệm online không?

Hoàn toàn nên nếu bạn muốn tiết kiệm thời gian và chủ động theo dõi. Tuy nhiên, hãy đảm bảo bạn sử dụng ứng dụng chính thức của ngân hàng.

2. Làm sao để kiểm tra tính xác thực của sổ tiết kiệm?

Hãy đến trực tiếp ngân hàng hoặc sử dụng mã QR/mã số sổ để kiểm tra online. Tránh tin vào lời hứa hẹn “giao dịch nhanh, không cần đến ngân hàng.”

3. Làm sổ tiết kiệm giả bị xử lý thế nào?

Dù làm vì mục đích gì — vay vốn, lừa đảo, hay chỉ để "chứng minh tài chính" — bạn đều có thể bị truy cứu trách nhiệm hình sự. Đây là hành vi bị nghiêm cấm.

4. Sổ tiết kiệm có mất giá không?

Không. Lãi suất có thể thay đổi theo thị trường, nhưng số tiền gốc luôn được đảm bảo (trừ khi ngân hàng phá sản — và bạn vẫn được bảo hiểm chi trả đến 125 triệu đồng theo luật hiện hành).

Kết luận

Làm sổ tiết kiệm là một trong những cách đơn giản nhưng cực kỳ hiệu quả để quản lý tài chính cá nhân, bảo vệ tài sản và hướng đến những mục tiêu dài hạn. Tuy nhiên, bạn cần tỉnh táo trước những cám dỗ như làm sổ tiết kiệm giả, vốn tiềm ẩn rất nhiều rủi ro pháp lý và tài chính.

Nếu bạn đang tìm kiếm một công cụ vừa giúp ổn định tài chính, vừa tạo nền tảng vững chắc cho tương lai, thì đừng ngần ngại làm sổ tiết kiệm tại các ngân hàng uy tín. Hãy để tiền của bạn “làm việc” thay vì nằm yên!

I. Sổ tiết kiệm là gì? Có những loại nào?

1. Khái niệm cơ bản

Sổ tiết kiệm là một dạng tài khoản tại ngân hàng, cho phép bạn gửi một khoản tiền trong thời gian nhất định và nhận lãi suất theo thỏa thuận. Mỗi sổ ghi rõ các thông tin như: số tiền gửi, kỳ hạn, lãi suất, ngày đáo hạn…

2. Các loại sổ tiết kiệm phổ biến

- Sổ tiết kiệm có kỳ hạn: Lãi suất cao, thường áp dụng cho kỳ hạn từ 1 đến 36 tháng.

- Sổ tiết kiệm không kỳ hạn: Linh hoạt rút tiền bất cứ lúc nào, lãi suất thấp hơn.

- Sổ tiết kiệm online: Giao dịch qua ứng dụng ngân hàng số, không cần tới quầy.

- Sổ tiết kiệm ngoại tệ: Gửi bằng USD, EUR…, thường dành cho người có nhu cầu đầu tư ngoại hối hoặc du học, định cư.

1. Giữ tiền an toàn tuyệt đối

Tiền gửi ngân hàng được bảo hiểm bởi Bảo hiểm Tiền gửi Việt Nam, nên trong mọi tình huống, bạn luôn có cơ sở pháp lý để đảm bảo quyền lợi. Thay vì cất tiền mặt tại nhà – dễ bị trộm cắp hoặc mất mát – thì làm sổ tiết kiệm là lựa chọn thông minh.

2. Sinh lời từ tiền nhàn rỗi

Sổ tiết kiệm giúp tiền không bị “chết một chỗ”. Với lãi suất dao động từ 3,5% – 7,5%/năm tùy kỳ hạn và ngân hàng, bạn có thể tính toán trước được lợi nhuận khi đến ngày đáo hạn.

3. Giữ kỷ luật tài chính cá nhân

Gửi tiết kiệm giúp bạn học cách trì hoãn tiêu dùng và ưu tiên các mục tiêu dài hạn như mua nhà, cưới hỏi, hoặc học tập. Việc không thể dễ dàng rút tiền cũng là cách “ép bản thân” tiết kiệm.

4. Lựa chọn tài chính an toàn trong thời khủng hoảng

Trong bối cảnh bất ổn như dịch bệnh hay suy thoái kinh tế, cổ phiếu hoặc bất động sản có thể tụt giá nhanh. Nhưng tiền trong sổ tiết kiệm vẫn giữ nguyên giá trị gốc và có lãi đều đặn.

5. Là điều kiện để vay vốn

Một số ngân hàng cho phép bạn dùng sổ tiết kiệm để thế chấp vay vốn với lãi suất ưu đãi. Đây là cách xoay vòng tài chính nhanh chóng mà vẫn đảm bảo an toàn.

6. Tạo dựng hồ sơ tài chính uy tín

Sổ tiết kiệm thể hiện khả năng tài chính, rất hữu ích nếu bạn cần chứng minh tài chính khi xin visa du học, định cư, hoặc vay vốn mua nhà.

7. Là món quà tài chính cho người thân

Nhiều người chọn làm sổ tiết kiệm cho con nhỏ hoặc cha mẹ như một món quà lâu dài và ý nghĩa. Thay vì tặng hiện vật, họ chọn tặng giá trị tích lũy và ổn định.

8. Hỗ trợ lập kế hoạch mục tiêu

Khi bạn có một mục tiêu tài chính cụ thể, chẳng hạn như mua xe sau 2 năm, việc làm sổ tiết kiệm theo kỳ hạn giúp chia nhỏ mục tiêu thành các bước tiết kiệm cụ thể.

9. Giảm áp lực chi tiêu bốc đồng

Một khi tiền đã nằm trong sổ, việc rút ra để “chi tiêu hứng thú” trở nên khó khăn hơn. Điều này giúp bạn tránh những quyết định tài chính thiếu suy nghĩ.

10. Được ngân hàng ưu đãi dịch vụ đi kèm

Một số ngân hàng tặng thẻ tín dụng, miễn phí chuyển khoản hoặc cộng điểm thưởng khi bạn duy trì sổ tiết kiệm lớn. Đây là những lợi ích “ẩn” rất đáng quan tâm.

III. Những sai lầm thường gặp khi làm sổ tiết kiệm

1. Gửi tiền vào kỳ hạn quá dài

Không ít người gửi kỳ hạn 12–24 tháng nhưng giữa chừng cần rút, dẫn đến việc bị tính lại lãi suất không kỳ hạn — cực kỳ thấp. Giải pháp là chia nhỏ tiền ra làm nhiều sổ với kỳ hạn khác nhau.

2. Lựa chọn ngân hàng không uy tín

Một số tổ chức tài chính không rõ nguồn gốc có thể mạo danh ngân hàng để mời gọi gửi tiết kiệm lãi cao. Hãy kiểm tra kỹ giấy phép hoạt động, mã SWIFT, và các chứng chỉ bảo hiểm tiền gửi.

3. Bị lừa khi sử dụng sổ tiết kiệm giả

Hiện nay, làm sổ tiết kiệm giả đang là chiêu trò lừa đảo phổ biến. Một số đối tượng rao bán sổ tiết kiệm ngân hàng như “giấy chứng nhận sở hữu tài sản” để vay nặng lãi hoặc lừa đảo chiếm đoạt tài sản. Cảnh giác với bất cứ ai đề nghị “mua bán sổ tiết kiệm” không qua ngân hàng chính thống.

IV. Cảnh báo: Rủi ro pháp lý khi làm sổ tiết kiệm giả

1. Làm giả giấy tờ ngân hàng là hành vi phạm pháp

Theo Bộ luật Hình sự Việt Nam, hành vi làm sổ tiết kiệm giả để lừa đảo hoặc thế chấp là vi phạm pháp luật hình sự, có thể bị xử lý với mức án từ 1 đến 20 năm tù, tùy mức độ nghiêm trọng.

2. Cảnh báo từ các ngân hàng

Các ngân hàng thường xuyên đưa ra thông báo chính thức về các vụ việc lừa đảo liên quan đến sổ tiết kiệm giả. Người dân tuyệt đối không giao dịch tài chính dựa trên bản photo, bản scan hoặc những tờ giấy không có đóng dấu đỏ, mã xác thực.

3. Làm sao phân biệt thật – giả?

- Kiểm tra mã số sổ tiết kiệm trực tiếp trên hệ thống ngân hàng hoặc qua app.

- Không mua bán, trao đổi sổ tiết kiệm với người lạ.

- Yêu cầu xác nhận trực tiếp từ ngân hàng nếu nhận được sổ tiết kiệm không rõ nguồn gốc.

1. Lựa chọn ngân hàng có uy tín

Ưu tiên các ngân hàng lớn như Vietcombank, BIDV, Techcombank, MB Bank, TPBank... Họ có hệ thống bảo mật, app quản lý tiết kiệm tiện lợi và dịch vụ chăm sóc khách hàng tốt.

2. Nên chọn kỳ hạn nào?

- 1 tháng: Phù hợp cho người mới bắt đầu hoặc muốn giữ linh hoạt.

- 6 tháng: Lãi suất tốt, khả năng rút tiền trước hạn không bị thiệt nhiều.

- 12 tháng trở lên: Lãi suất cao nhất, thích hợp nếu không cần dùng tiền trong ngắn hạn.

Ví dụ: có 300 triệu, bạn có thể chia thành 3 sổ: 100 triệu kỳ hạn 3 tháng, 100 triệu kỳ hạn 6 tháng và 100 triệu kỳ hạn 12 tháng. Như vậy, bạn luôn có một phần tiền linh hoạt, và vẫn được hưởng lãi suất tốt.

VI. Những câu hỏi thường gặp (FAQ)

1. Có nên làm sổ tiết kiệm online không?

Hoàn toàn nên nếu bạn muốn tiết kiệm thời gian và chủ động theo dõi. Tuy nhiên, hãy đảm bảo bạn sử dụng ứng dụng chính thức của ngân hàng.

2. Làm sao để kiểm tra tính xác thực của sổ tiết kiệm?

Hãy đến trực tiếp ngân hàng hoặc sử dụng mã QR/mã số sổ để kiểm tra online. Tránh tin vào lời hứa hẹn “giao dịch nhanh, không cần đến ngân hàng.”

3. Làm sổ tiết kiệm giả bị xử lý thế nào?

Dù làm vì mục đích gì — vay vốn, lừa đảo, hay chỉ để "chứng minh tài chính" — bạn đều có thể bị truy cứu trách nhiệm hình sự. Đây là hành vi bị nghiêm cấm.

4. Sổ tiết kiệm có mất giá không?

Không. Lãi suất có thể thay đổi theo thị trường, nhưng số tiền gốc luôn được đảm bảo (trừ khi ngân hàng phá sản — và bạn vẫn được bảo hiểm chi trả đến 125 triệu đồng theo luật hiện hành).

Kết luận

Làm sổ tiết kiệm là một trong những cách đơn giản nhưng cực kỳ hiệu quả để quản lý tài chính cá nhân, bảo vệ tài sản và hướng đến những mục tiêu dài hạn. Tuy nhiên, bạn cần tỉnh táo trước những cám dỗ như làm sổ tiết kiệm giả, vốn tiềm ẩn rất nhiều rủi ro pháp lý và tài chính.

Nếu bạn đang tìm kiếm một công cụ vừa giúp ổn định tài chính, vừa tạo nền tảng vững chắc cho tương lai, thì đừng ngần ngại làm sổ tiết kiệm tại các ngân hàng uy tín. Hãy để tiền của bạn “làm việc” thay vì nằm yên!